Серед ключових важелів впливу – геополітика, мита та логістика

Ринок сталі України протягом I півріччя 2025 року показав різноспрямовані тенденції: виробництво основних видів продукції переважно впало, внутрішнє споживання та імпорт відновились, тоді як експорт продукції сповільнився.

Читай нас також у Viber та Telegram.

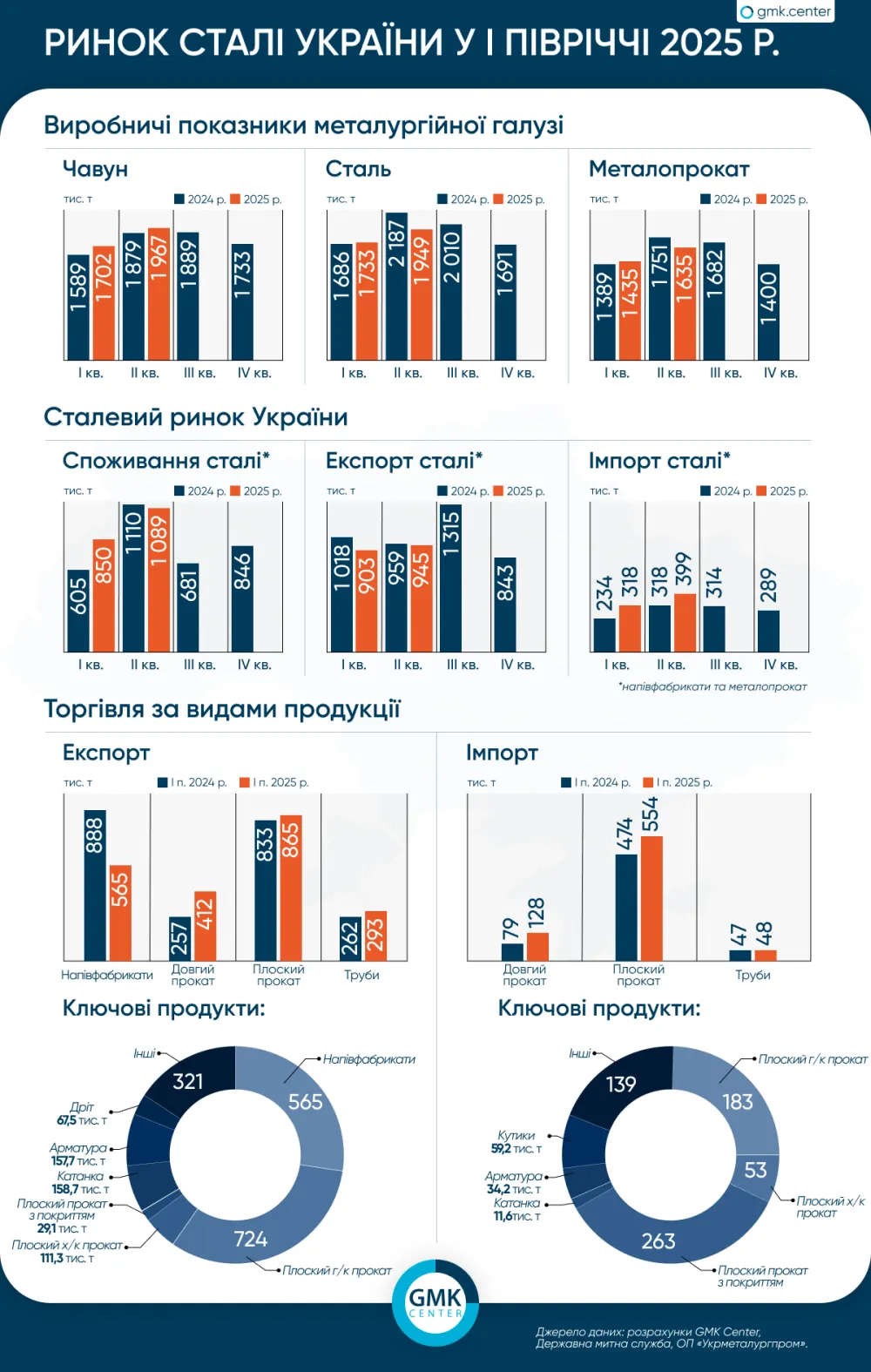

За підсумками січня-червня металургійні підприємства збільшили виплавку чавуну на 5,8% порівняно з аналогічним періодом 2024 року – до 3,67 млн т. Випуск сталі впав на 4,9% р./р., до 3,68 млн т, а металопрокату – на 2,2% р./р., до 3,07 млн т.

У ІІ кварталі виплавка чавуну зросла на 4,7% р./р. та 15,5% кв./кв., до 1,96 млн т, сталі – впала на 10,9% р./р., але зросла на 12,5% кв./кв., до 1,95 млн т. Виробництво прокату знизилось на 6,6% р./р., але збільшилось на 13,9% кв./кв. – до 1,63 млн т.

Середні квартальний випуск чавуну протягом поточного року склав 1,84 млн т порівняно з 1,77 млн т роком раніше, сталі – 1,84 млн т проти 1,89 млн т, прокату – 1,53 млн т проти 1,56 млн т. Таким чином, позитивна динаміка спостерігається лише у виробництві чавуну, що свідчить про збільшення попиту на продукцію з низькою доданою вартістю.

Внутрішнє споживання сталі (напівфабрикати, металопрокат) протягом І півріччя 2025 року зросло на 13% порівняно з аналогічним періодом минулого року – до 1,94 млн т. При цьому, 716,7 тис. т (+29,6% р./р.) припадає на імпорт. Зокрема, довгого прокату імпортовано 127,75 тис. т (+62,6% р./р.), а плоского – 554,1 тис. т (+16,8% р./р.). Частка імпортної складової зросла на 4,73 п.п. порівняно з І півріччям 2024-го.

Експорт металопродукції за період скоротився на 6,5% р./р. – до 1,85 млн т. Зниження показника відбулось переважно через сповільнення експортного попиту на напівфабрикати – на 36,4% р./р., до 564,68 тис. т. Відвантаження довгого прокату за період зросли на 60,3% р./р., до 412 тис. т, а плоского – на 3,8% р./р., до 865 тис. т.

Серед ключових видів продукції, що постачались на зовнішні ринки: плоский гарячекатаний прокат (УКТЗЕД – 7208) – 724,35 тис. т, напівфабрикати (УКТЗЕД – 7207) – 564,68 тис. т, плоский холоднокатаний прокат (УКТЗЕД – 7209) – 111,3 тис. т, арматура (УКТЗЕД – 7214) – 157,74 тис. т, катанка (УКТЗЕД – 7213) – 158,67 тис. т. Найбільше імпортували українські споживачі плоского прокату з покриттям (УКТЗЕД – 7210) – 263,26 тис. т, плоского гарячекатаного прокату – 182,93 тис. т, плоского холоднокатаного прокату – 52,82 тис. т, кутиків (УКТЗЕД – 7216) – 59,16 тис. т.

Експорт труб за I півріччя сягнув 292,94 тис. т (+11,6% р./р.), а імпорт – 48,41 тис. т (+2,5% р./р.).

Основними експортними ринками українського металопрокату за 6 місяців 2025 року є країни ЄС (83,1%), іншої Європи (7,5%) та СНД (6,7%). Серед металургійних імпортерів перше місце обіймають інші країни Європи (57,4%), на другому ЄС (23,3% ), на третьому – країни Азії (18,7%).

Поглиблення негативних тенденцій у галузі пов’язане з рядом як внутрішніх, так і зовнішніх чинників. Війна продовжує обмежувати логістику та знижує конкурентоспроможність українського прокату через подовження термінів доставки, дефіцит потужностей та зростання операційних витрат. Деякі підприємства працюють із перебоями через енергетичні обмеження або наближеність до зони бойових дій.

Водночас українська металургія відчуває тиск і з боку глобального ринку. Європейські клієнти дедалі обережніше закуповують продукцію, орієнтуючись на більш стійкі поставки, тоді як зростання імпорту з країн Азії створює конкуренцію навіть на традиційних ринках. Ситуацію ускладнює посилення торговельного протекціонізму в ЄС, нові мита, CBAM та інші регуляторні бар’єри.

Важливим викликом також залишається обмежений доступ до фінансування – через воєнний ризик міжнародні інвестори переважно утримуються від прямих вкладень, а державні інструменти підтримки, на відміну від ЄС, майже відсутні. Це змушує компанії розраховувати насамперед на власні ресурси.

Попри складнощі, українська металургія демонструє високу стійкість. Компанії не лише зберігають виробництво, але й інвестують у модернізацію та переорієнтовуються на продукцію з високою доданою вартістю. І хоча зниження випуску сталі на 4,9% у І півріччі 2025 року на тлі прогнозованого річного падіння на 9% може виглядати тривожно, насправді це – не ознака деградації, а результат адаптації до нових реалій.

Зменшення обсягів виробництва супроводжується зростанням ефективності: компанії впроваджують енергоощадні рішення, освоюють нові продукти, інвестують у людський капітал та технології. Заплановані великі проєкти – будівництво електропечей, DRI-модулів, розширення нішевих напрямів – свідчать про підготовку до відновлення і зростання.

Українська сталева галузь готується до трансформації, в якій ставка робиться на «зелену» металургію, глибоку переробку та інтеграцію в європейські ланцюги створення вартості. Якщо вдасться реалізувати ключові інвестиційні проєкти і завершити війну в середньостроковій перспективі – українська сталь має всі шанси стати основою для нової промислової моделі країни.

Перегляди: 11