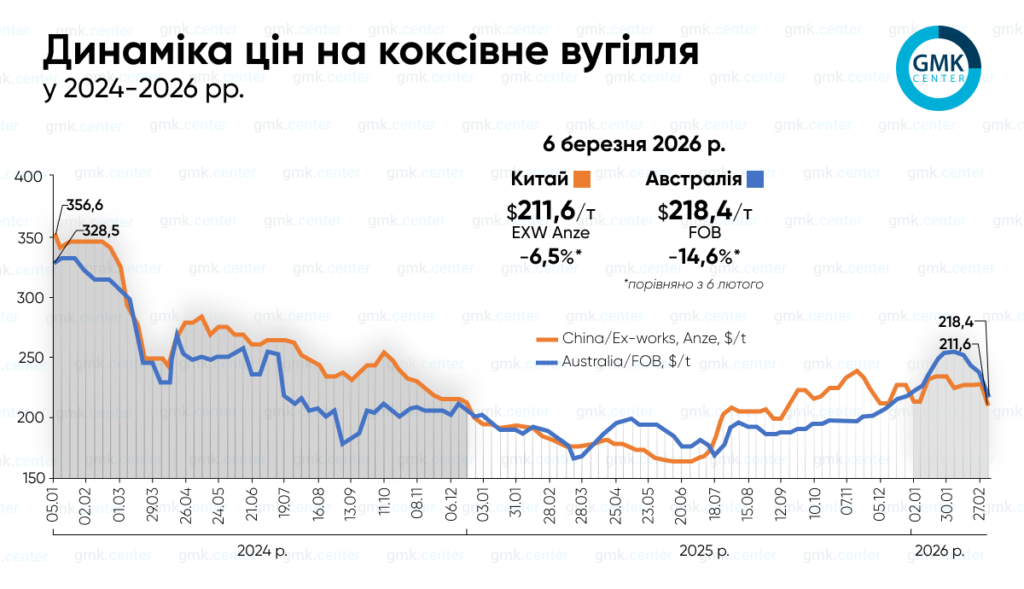

Глобальний ринок коксівного вугілля, попри наростальну напруженість із цінами на енергоносії, на початку березня загалом залишався стабільним. За даними Kallanish, ціна на високоякісне коксівне вугілля FOB Australia станом на 6 березня 2026 року становила $218,4/т, за місяць знизившись на 14,6% (порівняно з 6 лютого). Якщо порівняти з попереднім тижнем (27 лютого), то вона зменшилася на 8,7%.

Спотові котирування коксівного вугілля в Китаї (EXW, Anze) на ту саму дату становили $211,6/т (-6,5% до 6 лютого). Порівняно з 27 лютого вони знизилися на 7,8%.

Зараз ринок морського коксівного вугілля визначають такі фактори, як висока доступність вантажів для постачань у квітні та слабкий попит із боку китайських сталеливарних заводів. Ескалація конфлікту на Близькому Сході спричинила підвищення вартості вантажоперевезень з Австралії до Азії. Трейдери висловлюють різні погляду щодо логістики. Одні вважають, що вартість перевезень продовжуватиме зростати і покупці розглядатимуть відтермінування вантажів. Інші переконані, що продавці погодяться на ці витрати.

Хоча основні потоки коксівного вугілля не проходять безпосередньо через Ормузьку протоку, проте військові дії в регіоні призвели до зростання премій за бункерування, страхування від воєнних ризиків і ставок фрахту в основних сегментах сухих насипних вантажів, зазначає агентство ArgusMedia із посиланням на учасників ринку.

Що стосується китайського внутрішнього ринку, то за період 27 лютого – 6 березня ціни на коксівне вугілля тут знижувалися. У країні продовжується відновлення видобутку на шахтах після офіційного закінчення китайського Нового року (23 лютого), натомість випуск чавуну зменшується. Китайські меткомбінати стикаються з низькою маржею, а стриманий цільовий показник зростання ВВП на 2026 рік, оголошений Пекіном на початку місяця, не зміг підтримати ринкові настрої.

Наприкінці лютого в Китаї меткомбінати реалізували перший раунд зниження ціни на кокс приблизно на 50–55 юанів. Запаси останнього на коксохімічних заводах суттєво зросли, хоча виробництво скоротилося.

За прогнозами Mysteel Global, у березні внутрішній попит на коксівне вугілля в країні відставатиме від швидкого відновлення його постачань, тож слабкі фундаментальні показники, ймовірно, й далі негативно впливатимуть на ринок цієї сировини.

Короткострокові перспективи глобального ринку коксівного вугілля, зазначає BigMint, залежатимуть від таких факторів, як відновлення попиту на сталь у Китаї після сезонних уповільнень, динаміки вартості вантажоперевезень, а також ступеню доступності вантажів від австралійських і північноамериканських виробників.