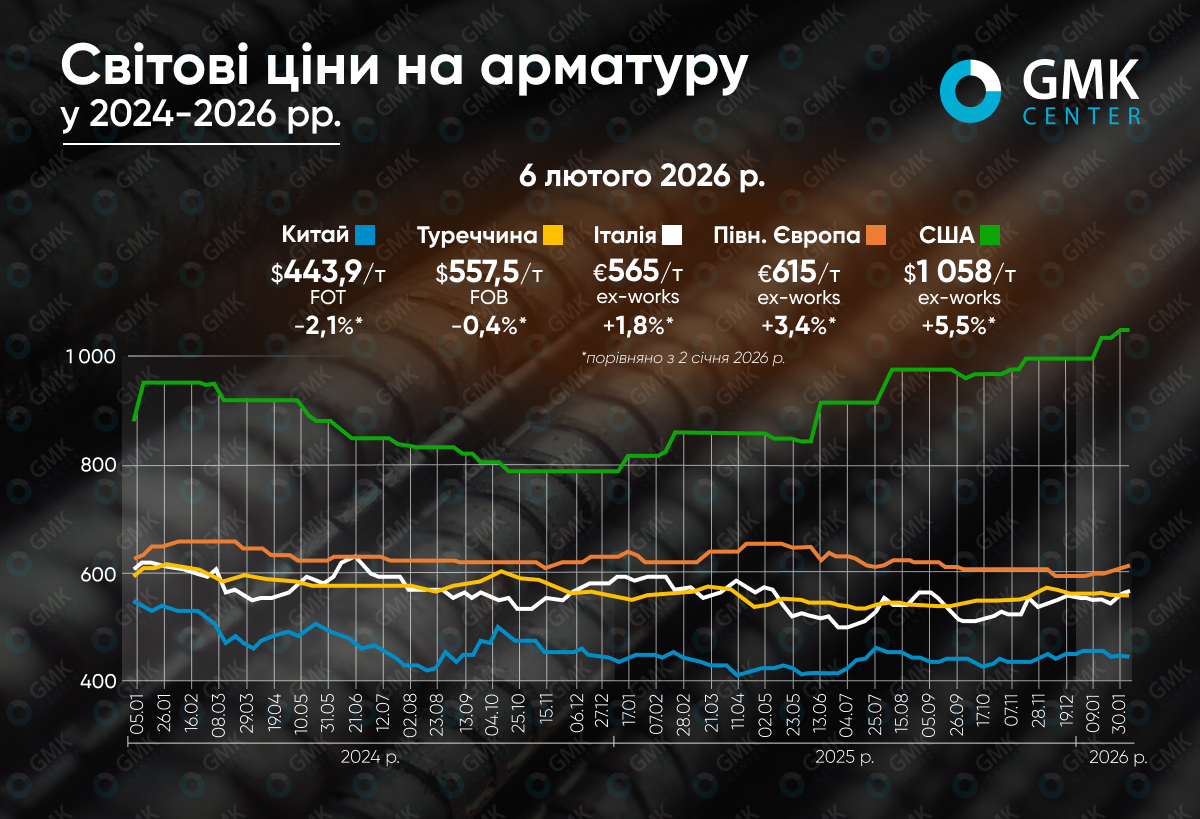

Світові ціни на арматуру на початку 2026 року демонстрували різноспрямовану динаміку залежно від ринку. Зокрема, на ринку Європи та США спостерігається підвищення котирувань на 2-5%, тоді як в Туреччині та Китаї – спад на 0,4-2%.

Туреччина

У січні 2026 року ринок арматури Туреччини залишався під тиском слабкого попиту та високих виробничих витрат. Протягом місяця ціни знизилися на 0,4%, а за період із кінця грудня 2025 року до початку лютого 2026-го – на 0,7%, до $557,5/т FOB. Водночас поточний рівень на 1,2% перевищує середньорічний показник 2025 року.

Ключовим негативним фактором залишались стабільно високі ціни на імпортний металобрухт. Турецькі комбінати, які значною мірою залежать від постачань зі США та ЄС, змушені працювати в умовах слабкої або від’ємної маржі, яка поясняється зниженням експортних котирувань та зростанням собівартості. Це суттєво підірвало конкурентоспроможність Туреччини порівняно з північноафриканськими постачальниками, які активно перехоплювали обсяги на Балканах та в інших традиційних для Туреччини регіонах.

Експортний попит протягом місяця залишався нестабільним. Продажі здійснювались невеликими партіями до Африки, Грузії, на Кіпр, а також у Чилі та Перу, тоді як інтерес з боку ЄС був обмежений через впровадження CBAM та обережність покупців. На внутрішньому ринку слабкий попит змушував виробників коригувати ціни, а агресивні продажі окремих гравців посилювали цінову волатильність. Водночас Kardemir двічі знижував ціни, стимулюючи попит за рахунок відтермінованих платежів.

У короткостроковій перспективі ринок залишатиметься нестабільним. Високі ціни на брухт і наближення Рамадану стримуватимуть відновлення попиту, тоді як потенційна активізація експорту до США може частково підтримати виробників. Очікується, що істотне покращення ринкової кон’юнктури можливе не раніше другої половини 2026 року.

ЄС

В ЄС ціни на арматуру за минулий місяць зросли. Так, у Північній Європі цей приріст становив 3,4%, до €615/т ex-works, а в Італії – 1,8%, до €565/т ex-works. Наразі пропозиції італійських металургів на 3,3% вищі за середній показник у 2025 році, а північноєвропейські – на 1,3% нижчі.

Початок місяця був млявим через подовжені святкові канікули, холодну погоду та низьку активність у будівництві. Виробники намагалися підвищувати котирування, однак ринок сприймав ці кроки обережно. Ключовим фактором зростання стали витрати: ціни на металобрухт у більшості країн ЄС піднялися на €10-15/т, а в окремих регіонах – ще більше. Додатковий тиск чинили високі ціни на електроенергію та газ, що особливо болісно відображалося на електросталеплавильних заводах.

У Північній та Центральній Європі спроби імпорту італійської арматури були обмежені різким зростанням логістичних витрат: перевезення автотранспортом і залізницею подорожчали на 20-50%, нівелюючи цінову різницю. У Франції та Німеччині покупці погоджувалися лише на мінімальні підвищення, тоді як виробники наполягали на корекції для компенсації зростання собівартості. Наприкінці місяця хвиля оголошених підвищень частково реалізувалася, але ринок залишався крихким, а маржа – низькою.

У лютому-березні ціни можуть повільно зростати завдяки сезонному пожвавленню будівництва та подальшому подорожчанню сировини. Водночас слабкий попит і опір покупців обмежуватимуть потенціал зростання, зберігаючи високу волатильність ринку.

США

На американському ринку котирування арматури показали найбільше зростання – на 5,5%, до $1058,2/т ex-works. Середня ціна у 2025 році була на рівні $910,9/т (+16,2%).

Початок місяця відзначався сезонно слабким попитом через святковий період, однак ринок мав чіткий висхідний напрямок. Ключовим драйвером стали очікування й подальша реалізація різкого зростання цін на металобрухт: у січні котирування підскочили на $30/т (short ton), а наприкінці місяця з’явилися сигнали про нові підвищення в лютому. На цьому тлі провідні американські комбінати оголосили про підвищення цін на арматуру на $30/т (short ton), які були здебільшого успішно прийняті ринком.

Додаткову підтримку цінам забезпечили обмежена внутрішня пропозиція, подовжені терміни поставок і слабкий імпорт. Потоки імпортної арматури залишалися слабкими через дію тарифів секції 232, антидемпінгові мита та невизначеність щодо торговельних розслідувань. Це суттєво зменшило конкурентний тиск з боку зовнішніх постачальників. Водночас попит був нерівномірним. Житлове будівництво залишалося млявим, тоді як інфраструктурні проєкти, дата-центри та енергетика частково підтримували споживання.

У короткостроковій перспективі ринок, імовірно, збереже стабільно високий рівень цін із помірним потенціалом подальшого зростання. Подорожчання брухту та обмежений імпорт формуватимуть нижню цінову межу, тоді як слабка динаміка попиту стримуватиме різкі стрибки котирувань.

Китай

У Китаї ціни на арматуру знизились на 2,1% у січні, а за період з кінця грудня 2025-го до 6 лютого 2026-го – на 0,8%, до $443,9/т FOT Warehouse. Водночас котирування залишаються на 2,1% вищими за середній рівень 2025 року.

На початку місяця ринок утримувався від різкого просідання цін, незважаючи на зменшення запасів у виробників. Вирішальним фактором стало накопичення матеріалу на складах трейдерів і дистриб’юторів, що відображало не відновлення кінцевого попиту, а перерозподіл продукції в ланцюгу постачання.

Попит залишався слабким упродовж усього січня. Низькі температури призвели до зупинки будівельних робіт у північних регіонах, тоді як у центральному та південному Китаї активність обмежувалася поодинокими проєктами. У другій половині місяця тиск посилився через міжсезонний спад та наближення Місячного Нового року, що спричинило зростання запасів і прискорення зниження цін.

Пропозиція залишалася відносно стійкою. Металургійні комбінати повного циклу відновлювали виробництво після планових ремонтів, тоді як електродугові заводи почали скорочувати завантаження лише наприкінці місяця. Водночас високі витрати на сировину, зокрема підвищення цін на кокс наприкінці січня, стримували негативну динаміку цін.

У лютому ринок, ймовірно, залишатиметься під помірним тиском через святкову паузу та слабкий попит. Водночас скорочення виплавки й стабільно високі сировинні витрати можуть обмежити подальше зниження цін до відновлення будівельної активності навесні.