Фото: із відкритих джерел

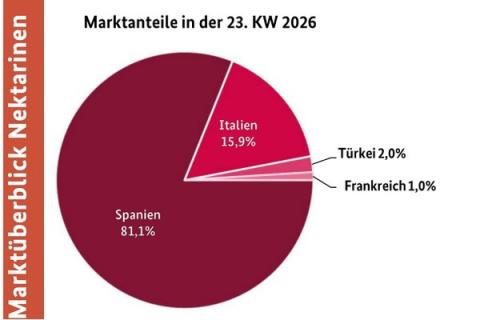

У 23-му тижні на німецькому ринку кісточкових фруктів домінували персики та нектарини з Іспанії, а загальна доступність продукції зросла. Через ризик накопичення запасів трейдери частіше знижували ціни, зокрема напередодні вихідних.

Про це повідомляє сайт Аграрії разом з посиланням на Freshplaza.

Іспанські персики та нектарини чітко домінували на німецькому ринку. За даними німецького BLE, їх переважно доповнювали партії з Італії в обох сегментах, тоді як поставки з Туреччини та Франції були невеликими. Загальна пропозиція кісточкових фруктів зросла, а попит загалом задовольняли без труднощів.

Водночас, попри літню погоду та кращі умови зберігання, інтерес покупців не завжди встигав за збільшенням обсягів. Щоб уникати великих залишків, продавці часто були змушені знижувати попередні ціни — особливо перед вихідними. Дрібноплідні позиції інколи реалізовувалися за ціною від 1,50 євро/кг.

Парагвайо та платарини: пропозиція і попит

У сегменті Paraguayos на ринку були лише іспанські пропозиції. Для Platerinas, окрім іспанських, фіксувалися також турецькі партії. Попит у цих категоріях оцінювався як доволі сприятливий, однак високі ціни попереднього тижня знизилися під тиском обсягів.

Інші позиції плодоовочевого ринку: коротко

- Яблука: асортимент і надалі формували переважно вітчизняні позиції (Elstar, Jonagold, Braeburn, Boskoop, Wellant); торгівля проходила рівно, попит легко покривався.

- Столовий виноград: тривав перехід від імпортів з-за океану до поставок з Італії та Єгипту; тон задавали Black Magic і Victoria з Італії, також згадувалася Arra 13.

- Полуниця: пропозиція помітно зросла, зокрема за рахунок вітчизняних відвантажень; попит не завжди встигав, що призводило до зниження цін, інколи різкого.

- Черешня: домінували іспанські поставки, які відчутно збільшилися; посилилася присутність грецької продукції; також з’являлися партії з Туреччини, Північної Македонії, Італії та Франції.

- Абрикоси: переважали іспанські партії над французькими та італійськими; далі за значущістю — грецька та турецька продукція; перші вітчизняні пропозиції стартували, але якість була нерівномірною.

- Лимони: ринок був достатньо забезпечений іспанськими Verna та південноафриканськими Eureka; попит оцінювався як не надто активний.

- Банани: попит був не дуже сильним, але його легко задовольняли.

- Цвітна капуста: домінували вітчизняні поставки; пропозиція зросла, попит не завжди встигав, ціни часто знижувалися (інколи залишалися стабільними).

- Салат: збільшилася пропозиція вітчизняного айсберга, доповнена нідерландськими та іспанськими позиціями; загалом попит був непоганим, але інколи слабшав на тлі зростання пропозиції.

- Огірки: асортимент формували вітчизняні, нідерландські та бельгійські поставки; загальний приплив (особливо з Німеччини) зріс, що спричинило зниження цін.

- Томати: домінували бельгійські та нідерландські партії; серед імпортів найпомітнішими були італійські, переважно в сегменті чері.

- Солодкий перець: переважали нідерландські та бельгійські поставки, доповнені турецькими, іспанськими та вітчизняними; активність ринку була змішаною.

- Спаржа: основою пропозиції залишалася вітчизняна продукція, її присутність знову зросла; сезон наближався до завершення, частина виробників уже виходила з ринку; зелена спаржа подекуди була в дефіциті.

Дані наведені за оглядом BLE щодо ринку та цін.