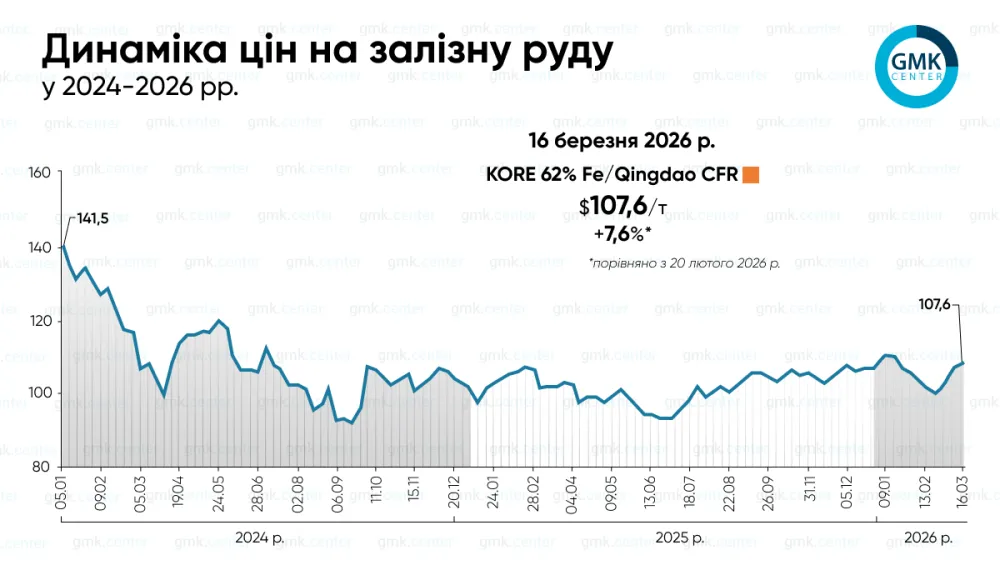

Світовий ринок залізної руди в березні повернувся до відновлення після слабкого лютого, коли ціни були на межі $100/т CFR (KORE 62% Fe/Qingdao), пише agronews.ua.

Станом на 16 березня котирування зросли до $107,58/т, що на 7,6% більше порівняно з попереднім місяцем і на 0,6% більше, якщо порівняти з початком року.

Головний імпульс зростанню в березні дали не стільки фундаментальні зміни попиту, скільки поєднання макроекономічних сигналів із Китаю, логістичних ризиків і короткострокових побоювань щодо пропозиції.

Першим фактором підтримки стали очікування від китайських «двох сесій». Хоча оголошені стимули ринок оцінив як помірні, сигнали про рекордний обсяг бюджетних витрат, нових державних облігацій і трансфертів місцевій владі покращили настрої на ф’ючерсному ринку.

Додатковим позитивом стало збереження рівня цільового показника зростання ВВП Китаю в межах 4,5–5%, який учасники ринку сприйняли як потенційну підтримку сталевого попиту і споживання сировини.

Другий драйвер березневого підйому – геополітика. Ескалація напруженості на Близькому Сході підштовхнула вгору нафтові котирування і фрахт, що автоматично підтримало ціни на руду через зростання логістичних витрат. Побоювання щодо проходження суден через Ормузьку протоку, перенаправлення вантажів і накопичення додаткових витрат судновласників створили премію за ризик, яка особливо відчувалася на початку місяця.

Окремим спекулятивним чинником стали чутки та повідомлення про обмеження на окремі марки руди BHP у Китаї. Ринок гостро відреагував на новини щодо дій China Mineral Resources Group стосовно Mac fines, Newman fines, Newman lumps і раніше призупинених Jimblebar fines. Саме ці ризики постачання вивели котирування KORE 62% Fe зі $101,73/т 2 березня до понад $107/т у середині місяця. Втім, коли з’явилися ознаки послаблення цих обмежень, частина зростання швидко зійшла нанівець.

Фундаментальна картина лишається стриманою. Китайські порти зберігають історично високі запаси руди, а металургійні комбінати продовжують обережну політику закупівель із низькими складськими залишками. Попит поступово покращується завдяки зростанню випуску чавуну після завершення тимчасових виробничих обмежень, але маржа металургів усе ще слабка, а запаси готової сталі високі. Це обмежує темпи перезапуску потужностей і не дає ринку перейти до стійкого висхідного тренду.

Лютневий спад значною мірою пояснювався сезонністю: після передсвяткового поповнення запасів у січні китайські комбінати скоротили закупівлі на тлі Місячного нового року, тоді як портова активність сповільнилася. Хоча імпорт Китаю в січні-лютому став рекордним для цього періоду, саме лютневі поставки були нижчими м./м., що тимчасово тиснуло на ринок.

Найближча перспектива для руди є змішаною. Ціни підтримують вищий фрахт, поступове відновлення випуску чавуну і кращі макроочікування щодо Китаю. Надлишок пропозиції, високі запаси в портах та обережність виробників стримуватимуть подальше подорожчання. Березневе зростання в певній мірі виглядає відновленням після лютневого просідання, ніж початком нового сильного висхідного циклу.